どうして?クレジットカードでキャッシングもショッピングもできない!原因と対処法

- kureka

- 2017年1月6日

- キャッシング枠・現金化

クレジットカードのトラブルとしてよくある事が、クレジットカードが突然利用できなくなった!という事態です。カードの磁気エラーとも考えられますが、ここでは磁気エラーではない原因について探っていきます。

クレジットカードエラーの原因はショッピング枠とキャッシング枠が一緒だから

まずは一番最初に疑って欲しいのが、クレジットカードの利用限度額です。ここが利用限度額いっぱいまで利用されていると、クレジットカードは一定期間の利用ができなくなります。

利用限度額とは、クレジットカードのショッピング枠とキャッシング枠を合算した金額です。利用限度額が50万円だった場合、ショッピングで50万円を利用してしまえばキャッシング枠が0円になり、キャッシングはできなくなります。

反対に、キャッシングで50万円まで利用してしまえばショッピングが0円になってカードは利用停止になります。ショッピング25万円使用、キャッシング25万円使用でも同じ事でカードは利用停止になります。

では一定期間ってどのくらいの期間なの?と疑問が沸きますよね。ちょっと分かりにくいんですけど、一定期間とは大体1ヶ月ぐらいです。

まず、クレジットカードの利用枠という意味を知らなければいけません。利用枠とは、月単位に決められている利用枠ではありません。「この金額まで使用したら、口座からあなたのお金を頂くまでカードは使用できませんよ~。」という金額なのです。

分かりやすく表すと、以下の通りです。利用限度額は50万円とします。また、クレジットカードの締め日は毎月10日、口座引き落とし日は翌月12日とします。

「一般的なクレジットカードの流れ」

1月1日 カード利用25万円

1月2日 カード利用10万円

1月10日 締め日 35万円の利用金額が確定

※カード利用限度額50万円-35万円の利用で、残り15万円を残して締め日。

2月12日 35万円が口座引き落とし

(利用限度額の50万円がリセットされる。)

※口座引き落としをする事で利用限度額がリセットされるため、2月12日以降はまた0円からカウント。

「利用停止となり、カードが利用できるまでの流れ」

1月1日10万円のカード利用

1月2日40万円のカード利用

※10万円+40万円で50万円のカード利用。カードの限度額となり、カードは利用停止

1月10日 締め日。カード利用額50万円が確定

2月12日 50万円が口座から引き落とし。

(カード利用限度枠がリセットされ、50万円までまた利用ができる。)

どうでしょうか?分かりやすいでしょうか?ようは、利用限度額まで達してしまったら次の口座引き落とし日まで待てば、口座から料金が引き落とされてまたクレジットカードの利用ができるようになります。

口座引き落とし日からまたカードが利用できる確証はなく、カード会社によって時差はありますが、引き落としができてカード会社が確認できれば、クレジットカードのショッピングもキャッシングもロックが解除されます。

利用限度額の上限を上げてもらえば利用停止にならない

上限まで利用してしまうと一定期間のカード利用ができないならば、利用額を上げてもらえばいいのです。カードの利用額を上げる方法は、自分からカード会社に申請して上げてもらうか、カード会社が勝手に利用上限額を上げてもらうのを待つだけです。

後者の場合、カード会社が「コイツは良いヤツだ。支払いをきっちりやっているし、もっとクレジットカードを使ってもらいたい!」と進んで上限を上げるので、今回のケースではそれで解決しません。

前者の自分からカード会社に申請してクレジットカードの限度額を上げてもらうやり方は、クレジットカード会社のインターネット経由申請をするか、電話で申請します。前者の場合は審査があり、審査落ちすれば上限は上がりません。

他にも、海外に行くから、引っ越しするからなどの理由でカードの上限を一時的に上げてもらうやり方もあります。これにも審査はありますが、限度額を永久的に上げるよりも審査は優しいです。

年収の3分の1以上の借り入れはできない

クレジットカードの利用はできるけどもキャッシング部分だけ利用できなくなると、原因は他社からの借金にある可能性が高くなります。

総量規制と言いまして、日本では年収の3分の1以上は借り入れができないという決まりがあるからです。

年収が300万円ならば、100万円までが借り入れ額です。これはクレジットカードのキャッシングも、消費者金融のローンも合算して計算されます。

つまり、消費者金融で年収の3分の1まで既に借り入れできているならば、キャッシングはもうクレジットカードで出来ないとなります。ただし、クレジットカードのショッピングは総量規制対象外なのでクレジットカードでショッピングはできるけども、キャッシングはできなくなるとなります。

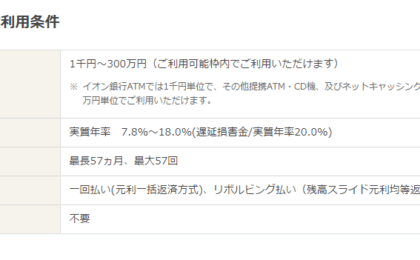

クレジットカードのキャッシングは停止しても銀行系カードローンなら利用できる

総量規制の上限に達してしまったけど、まだ借金がしたい!って状況はありますよね。急な出費が重なるなどで、どうしてもまだお金が必要ならば、銀行系カードローンを利用すれば解決します。

銀行って、投資をやったり会社を立ち上げる資金を借りたりと大きなお金が動く場所ですよね。だから年収の3分の1じゃ足りないので、総量規制の対象外になるんです。銀行はネット銀行も対象外になるので、選べる幅は広がります。

「銀行系カードローン」

- 三井住友銀行カードローン

- みずほ銀行カードローン

- 楽天銀行

- イオン銀行

ついでに総量規制の対象になる消費者金融もまとめておきます。

「代表的な消費者金融」

- アコム

- プロミス

- アイフル

- モビット

総量規制の対象外になるのは住宅ローンなどもありますが、ここではクレジットカードのキャッシングが利用できなくなる場合の解決方法なので、説明は省きますね。

総量規制の上限まで行ってしまって、それでもピンチを切り抜けたいならば銀行系を考えましょう。

まとめ

クレジットカードが利用できない!となったら、まずはクレジットカードのキャッシングだけ利用できないのか、それともクレジットカード自体が利用できないのか見極めていきましょう。

クレジットカードのショッピングはできてキャッシングはできない→他社からの借り入れが問題。銀行系カードローンへ

クレジットカードのショッピングもキャッシングもできない→カードの利用上限に達した。利用上限額を上げてもらう。

ご利用は計画的にしましょうね。