クレジットカードのキャッシング金利が低いカードはどれ?カードローンや分割払いもあり

- kureka

- 2017年1月6日

- キャッシング枠・現金化

クレジットカードにはキャッシングやリボ払い機能があり、それを利用したい人にとっては金利情報は喉から手が出るほど欲しいんじゃないでしょうか?

そこで、キャッシングやリボ払いの金利の相場と相場よりも安いクレジットカードを紹介します。

そして、クレジットカードのキャッシングやリボ払いに限らず、似たようなサービスで金利が安いサービスも紹介します。

キャッシングの金利相場よりも安い三井住友VISAカードエブリプラス、JCBカード、イオンカード

クレジットカードは山ほどありますが、キャッシングの金利相場は超簡単に出ます。なぜなら、金利は利息制限法と呼ばれる法律によって上限が決められているからです。

昔はサラ金があり得ないほど高い金利を設定していたので、消費者を守るためにできた法律です。

その法律によると、金利の最大は借り入れ額にもよりますが20%です。なのでキャッシングはそれ以下の金額で設定されます。

クレジットカードの場合、金利を比べてみるとどこも似たりよったりで18%が相場です。その金利より安いクレジットカードが、三井住友VISAカードエブリプラス、JCBカード、イオンカードです。

| 年率 | 年会費 | 概要 | |

|---|---|---|---|

| 三井住友VISAカードエブリプラス | 17% | 無料 | 計画的に返済すれば金利が毎年下がるオマケ付き |

| JCBカード | 15~18% | 無料~有料まで様々 | 海外旅行の傷害保険の金額が充実 |

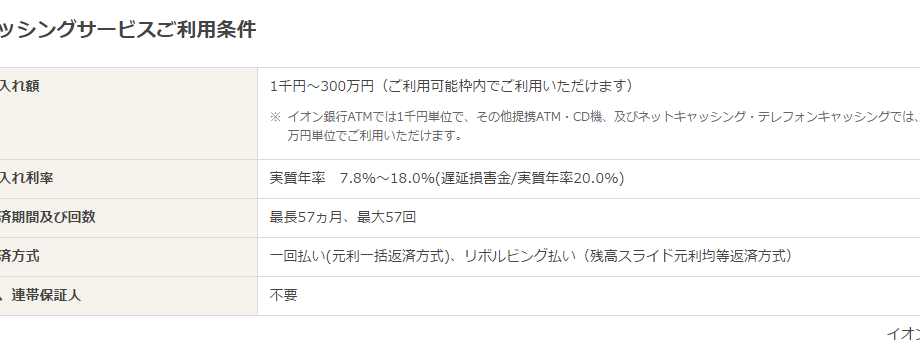

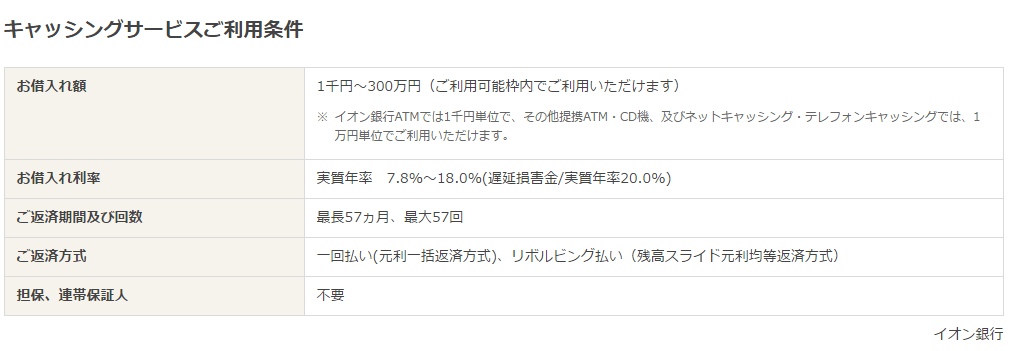

| イオンカード | 7.8~18% | 無料 | 年間100万円以上のカード利用で年会費無料のゴールドカードにランクアップできる |

キャッシングは金利が18%のカードが多く、年会費が無料でキャッシングの金利が低いカードはあまり見つかりませんでした。

どのクレジットカード会社もほぼ同じです。しかも金利の%に幅があるため、実際にキャッシングしてみたら相場と変わらない金利だったって事もあり得ます。

クレジットカード会社はキャッシングの専門店じゃないので、キャッシングの金利で他のクレジットカード会社と差をつけようとかはあまりないのが分かります。

「キャッシングの金利は相場より安いカードもありますが、あまり期待しないで相場通りの18%だと思っておく。」

これが無難な考え方です。

抜け道!キャッシング利用はカードローンの方が金利が安い

クレジットカードのキャッシングにはあまり差がありませんが、カードローンならば金利に幅があります。

キャッシングもカードローンもお金を借りるって事に違いはないので、もしクレジットカードでキャッシングをするならばカードローンを考えた方が余分な金利は取られないかもしれません。

どれくらい差があるか、大手カードローンであるモビットとプロミスの金利を見ていきます。

| 金利 | 融資にかかる時間 | 特徴 | |

|---|---|---|---|

| モビット | 3~18% | 即日融資可能 | 10秒で審査完了 |

| プロミス | 4.5~17.8% | 最短1時間で融資 | 初めての利用で30日間無利息 |

キャッシングとカードローンを比べてみると、金利の最大値は一緒でも最小値はカードローンの方が低いです。しかも30日間の無利息など、キャンペーンがあるのもカードローンの特徴です。

また、クレジットカードは年会費が掛かるものもありますが、カードローンは年会費がなしです。

さらに、クレジットカードのキャッシングは借りた金額を一括返済するのが基本ですが、カードローンは分割して返済となるので負担が楽なのも嬉しい点です。

カードローンもクレジットカードのように即日融資や1時間で融資が可能なので、お金が足りない!ってなったらすぐに現金が手に入ります。

必ずしもカードローンの方が金利が安くなる訳じゃありませんが、金利に幅があってキャンペーンが目立つカードローンの方がクレジットカードのキャッシングよりも良い可能性はあります。

リボ払いが相場よりも安いクレジットカードは、SBIカードとR-スタイルカード

リボ払いにも金利が掛かり、その相場はクレジットカード会社の中であまり大差はありません。リボ払いの相場は、金利が15%です。

これを下回るクレジットカードは、SBIカードとR-スタイルカードです。2つのカードの金利も、クレジットカードのキャッシングの金利と同様に並べてみます。

| 金利 | 年会費 | 特徴 | |

|---|---|---|---|

| SBIカード | 1.98~12.8% | 初年度無料、次年度から条件あり | 貯まったポイントは現金として口座に振り込み可能 |

| R-スタイルカード | 9.9% | 初年度無料、次年度以降はカード使用が1回でもあれば無料 | リボ払い専用カード |

色々と探しましたが、この2つのカードがリボ払いで金利が低いかな?と思われます。

あとは、リボ払いの金利はそこまで低くないけどもキャンペーンでポイント還元率が高いカードはたくさんあります。

カードの年会費を考えたら、年会費が無料でポイント還元率が高いクレジットカードの方が最終的に良いかもしれません。

解決!リボにするなら分割の方が金利が安い

クレジットカードのキャッシングにするならカードローンの方が良いように、リボ払いにも抜け道があります。それが分割払いです。

リボ払いも分割払いも支払いを分けるには変わりありませんが、分割払いの方が金利は低くなりがちです。リボ払いで金利が低いと紹介したSBIカードとR-スタイルカードは、分割払いができないカードなので違うクレジットカードを例に出してみましょう。

「イオンカード」

分割払いだと金利が10.05~12.04%

リボ払いだと金利が15%

イオンカードで分割払いとリボ払いを比べてみると一目瞭然じゃないでしょうか?分割払いもリボ払いも支払い金額を分けるやり方ですが、金利が違います。

しかし、分割払いは買った金額によって月々の支払い金額が変わります。リボ払いは毎月の支払い金額が一定なので、負担が分割払いよりも少ないです。

リボ払いの金利は分割払いよりも高いけど、メリットもあるので分割かリボかどちらが自分のスタイルに合っているか考えると良いですね。

まとめ

- クレジットカードのキャッシングにするならカードローンへ

- リボ払いにするなら分割払いへ

金利だけにスポットを当てると、これらが分かります。後はどちらが生活スタイルに合っているかですね。