クレジットカードのキャッシング枠を使う際に気を付けたい4つのポイント

- kureka

- 2017年1月6日

- キャッシング枠・現金化

クレジットカードのキャッシング枠は、すぐにカードがお金に化けて超便利なサービスです。しかし、キャッシングをあんまり利用しない方が良いと耳にタコができるほど聞いた事がある人もいるのではないでしょうか?

なんでそんなに耳にタコができるほどキャッシングをあまり利用しない方が良いと言われているのか、キーワードは「支払い能力」「信用」「金利」「盗難」の4つでした。

1.【支払い能力】キャッシングをすると借りてる金額(借金)としてカウントされる!

まずは最初のキーワードである「支払い能力」です。支払い能力と聞くと、なんだか自分が審査されている気がするのですが、ようは収入などからいくらまで借金ができるかというのが支払い能力です。

例えば、あなたの支払い能力は2000万円だとします。そして、あなたはキャッシングを利用していて借り入れ額は30万円です。

ある日、住宅ローンを利用してマイホームを買おうとしました。住宅の金額は2000万円です。あなたは2000万円でローンを組みたいと思っています。この時、あなたの支払い能力は2000万円なので住宅ローンは組めるはずです。

しかし、先にキャッシングで30万円を借金しているため、2000万円-30万円で1970万円までしか借りれません。

これがキャッシングのデメリットで、キャッシングをしてしまうと、支払い能力がマイナスになってしまいます。キャッシングの借り入れは、今後のローンを左右してしまうのがデメリットです。

2.【信用】感覚の麻痺から信用を失い審査が厳しくなる

次にデメリットとなり得るのが、よく言われている信用です。

クレジットカードのキャッシングは、本当に簡単にできます。すでにキャッシング枠が付いているので、現金を引き出そうと思ったら即できるのがメリットです。

迅速っていうのが良いですよね。必要に迫ったら、すぐに利用できて安心します。しかし、そのメリットはデメリットにもなるのがクレジットカードの悪い所です。段階で表すとこんな感じです。

- 迅速にクレジットカードでキャッシングできる。(ハッピー!)

- 次にお金に困った時もクレジットカードのキャッシングを利用する(ワンダフル!!)

- 次第に何かあったらクレジットカードのキャッシングを利用するようになり、キャッシングでお金を借りている感覚が麻痺してしまう。(借金が当たり前!)

- 次第にキャッシングに首が回らなくなる。(あれ?おかしいな‥。)

- キャッシングのローン地獄になる。(こんなはずではなかった!)

これがキャッシングにハマるまでの道筋です。次第にハマっていくので、地獄に向かっているのが分からなくなっていくのが怖いですよね。

しかし、キャッシングすると必ずしも地獄にハマる訳じゃありません。キャッシングは借金だと自覚している人は、キャッシングに手を出すのをためらったり次はキャッシングしないように気を付けようと思うはずです。

それでもキャッシングをするのは自分の首を絞めているような物です。なぜなら、キャッシングをし続けていると次に新しいクレジットカードを作る時にキャッシングがネックになってくるからです。

あまりにもキャッシングをしていると、カード会社は「生活に困っているのかな?ギャンブルにお金をつぎ込んでいるのかな?」とか思うようになってしまうのは、無理もない話ですよね。

キャッシングをし続けたらローン地獄にハマりやすくなるだけじゃなく、次に新しく作りたいクレジットカードの審査に引っ掛かりやすくなるんです。同じクレジットカードを一生使い続ける人ばかりではないので、次のクレジットカードの事を考えたらキャッシングの利用のし過ぎは良くないですよね。

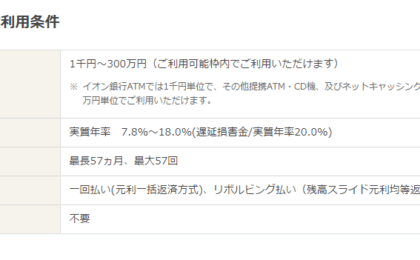

3.【金利】クレジットカードのキャッシングは消費者金融よりも金利は高い!

キャッシングをする方法は、クレジットカードのキャッシングだけではなくて消費者金融でキャッシングをする方法もあります。同じキャッシングですが、実は消費者金融よりもクレジットカードのキャッシングの方が金利が高いって知っていますか?

| クレジットカードのキャッシング金利 | |

|---|---|

| イオンカード | 7.8~18% |

| 楽天カード | 18% |

| JCBカード | 15~18% |

| 三井住友VISAカード | 14.4~18% |

※18%がクレジットカードのキャッシング金利相場です

| 消費者金融のキャッシング金利 | |

|---|---|

| アコム | 3%~18% |

| モビット | 3%~18% |

| プロミス | 4.5~17.8% |

どうでしょうか?18%が最大値というのはクレジットカード会社のキャッシングと同じですが、最小値が消費者金融の方が低く設定されています。

金利は貸金業法で%が決まっているので、どの会社でも最大値は似たようなものですが、最小値が低い消費者金融の方が借りる側としては嬉しいですよね。

クレジットカードのキャッシングは確かに便利ですが、多少は面倒でも消費者金融に申し込みをした方がお得になる可能性はあります。

4.【盗難】キャッシングには盗難保険が適用されない!

これはクレジットカードの落とし穴とも言えるデメリットです。知っている人ってどのぐらいいるでしょうか?

クレジットカードのキャッシングは、盗難保険が聞かないのです。クレジットカードが盗まれて、誰かが勝手にキャッシングしてしまってもその金額は不正使用として認められず、あなたが金額を支払らわなくてはいけません。これには理由があります。

普通、クレジットカードが盗まれて不正使用されてしまった場合はその利用分は払わなくて良いとなります。しかし、これには条件があるのです。以下の場合は、盗難保険が利きません。

- 利用者の家族による不正使用

- 不正利用が暗証番号を利用されてのもの

クレジットカードのキャッシングの場合、現金を引き出す時に暗証番号が必要になります。

つまり、クレジットカードでキャッシングが不正に利用されたって事は、盗んだ人が暗証番号まで知っていたって事です。

暗証番号は人に知られないようにするのが義務みたいなものなので、さすがに暗証番号まで盗まれたらアンタが悪いでしょ?ってのがカード会社の言い分です。

クレジットカードが盗まれてしまったら、すぐにカード会社に連絡してキャッシングも使えないようにしてもらいましょう。

クレジットカードのキャッシングは、金利が高くて盗難されたら厄介です。また、信用問題にもなってくるのがデメリットなのです。