SBIカードを徹底比較

- kureka

- 2017年2月5日

- 銀行系クレジットカード

SBIカードは、SBIカード株式会社が発行するクレジットカードです。

SBIカードは、SBIカード株式会社が発行するクレジットカードです。

株主は住信SBIネット銀行会社で、銀行系カードなので信頼が良い印象があります。

そして銀行系カードだと、どこかお堅い感じがしちゃいそうですが、SBIカードは全く堅くありません(笑)カード所有者にとって、これはイイ!と思える事を考えています。

| カード名 | SBIカード |

|---|---|

| カードの種類 | 銀行系カード |

| 国際ブランド | MasterCard |

| ポイントサービス | あり |

| 入会特典 | 特になし |

| 年会費 | 900円~20000円 家族会員は無料~5000円 |

| 付帯保険 | 旅行傷害保険(家族会員以外の家族も補償対象)、ショッピング保険あり |

| お支払い日 | 支払い日を選べる |

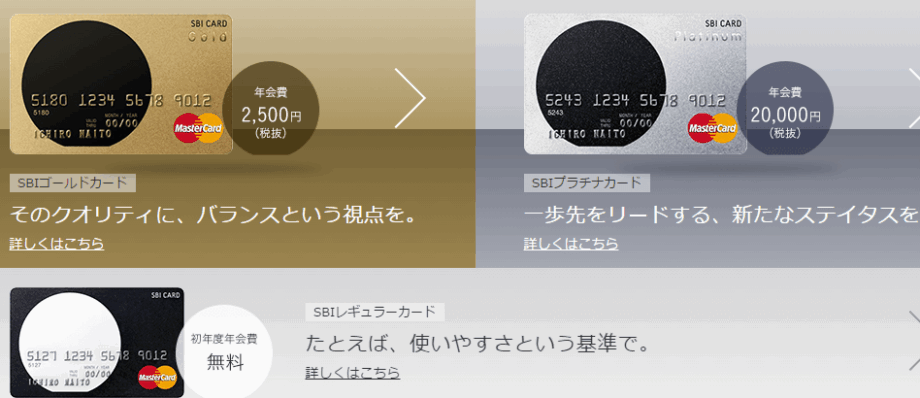

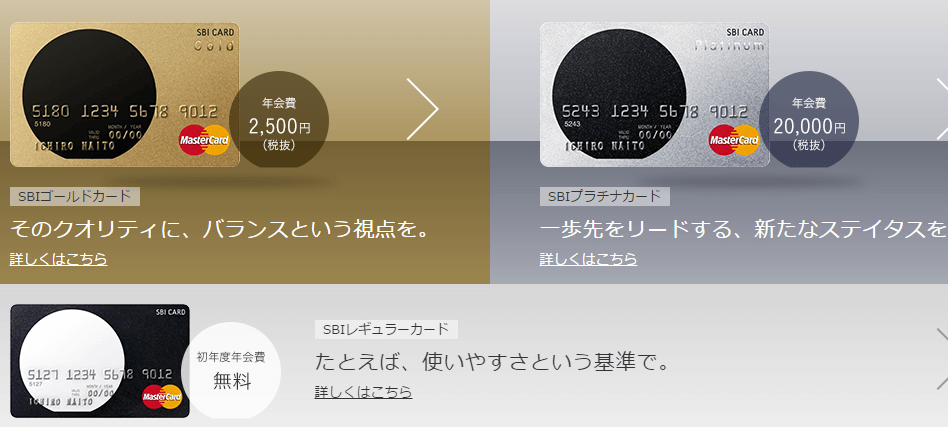

SBIの主力カードは3つ!どれも年会費が安い!

SBIカードの主力カードは3つです。一般カード、ゴールド、プラチナと段階が分けられています。

プラチナでもカード会社からのインビテーションなしで入会申し込みができるので、審査さえ受かればプラチナユーザーになれるのです。

しかし、プラチナも良いけど一般カードでも良いのでは?と思えるようなサービスがSBIカードにはあります。

そこで、一般カード、ゴールド、プラチナの簡単なスペックを紹介します。

[st_af id=”532″]

[st_af id=”535″]

[st_af id=”537″]

支払い日は自由に選べる!しかも引き落とし金額も選べる

SBIカードが痒い所に手が届くサービスだと言い切れるのは、支払い日を自由に選んで変更できるからです1ヶ月の間に自由に決められるので、給料日に合わせて引き落としを決めれます。

転職して給料日が変わった!なんてトラブルは、SBIカードにはありません。

一度決めた引き落とし日は変更でき、引き落としの14日前までに決めれば良しです。

また、引き落とし金額を自由に決めれるのもメリットです。「今月は使い過ぎたから、来月に引き落としを一部まわそう!」というピンチを切り抜けます。

さらに、今月は余裕が出来た!となったら残金を一括で払う事もできます。

これこそSBIカードの真骨頂ですね!支払いを柔軟にする事で、毎月の負担を無理なくやりきれます。

カードの支払いにそんなに困ってないし(笑)とか、生活費をカード払いにしていないという方にはあまり興味がない支払い方法かもしれませんが…w。

家賃や光熱費などの生活に必要で、まとまったお金を引き落としする方は、こういった支払いの柔軟さがあると嬉しいです。

今月、足りるかな?とビクビクしたり、計算しながらカード利用しなくて済みます。

ポイントプログラムはボーナスポイント付き

SBIカードでは、1000円ごとに10ポイント貯まります。

つまり、1%のポイント還元率です。クレジットカードのポイントは、約0.5%が標準です。

0.7%ぐらいでも高還元率と言われているため、1%ならば高還元率なのが分かりますよね。

さらにSBIカードではボーナスポイントがあります。これは、対象期間中にカードを利用すれば、その分だけボーナスポイントがもらえるキャンペーンです。※対象期間2017年3月までです。

25万円以上で500ポイント、50万円以上で1000ポイント…。200万円以上の利用だと、10000ポイントももらえます。

3月までなので、さすがに200万円以上もの利用は難しいかと思いますが、25万円以上ならばクリアできる人もいるんじゃないでしょうか?もしクリアできるならば、大きなポイントをゲットできるチャンスです。

そして、SBIカードではポイントを現金に交換できます。このポイントの交換率はカードのランクによって変わってきます。

| カード名 | 3000ポイント | 5000ポイント | 10000ポイント |

|---|---|---|---|

| レギュラーカード | 1200円 | 2000円 | 5000円 |

| ゴールドカード | 1800円 | 3000円 | 8000円 |

| プラチナカード | 2000円 | 4000円 | 10000円 |

上の表から分かるように、銀行振込にする場合はカードのランクが上であればあるほど還元率が良いです。

そして、交換するポイントが多ければそれだけポイントで還元率が良くなります。と言う事は…。ポイントを現金に交換したいなら、カードのランクをゴールドかプラチナまで狙うか、ポイントをたくさん貯めるかです。

または、家族が持つクレジットカードをSBIカードにし、ポイントを親カードに貯めるかです。

どれを選んでも、SBIカードのポイントは1%の還元率なのでポイントの現金化は難しい道ではないでしょう。

引き落とし口座を5個まで登録!

SBIカードは、オンラインチェックで提携先の銀行8個から5個まで登録できます。それがどーした?ってなりそうですけど、これは残高不足をなくすためなのです。

提携先の銀行、1つをまずは優先口座とします。そして、その他の銀行をサブとします。

すると、優先銀行から引き落としができなければサブの銀行から残りの残金を引き落とす事ができるんです。これにより、残金不足でカードの支払いが延滞しちゃった!というデメリットをなくす事ができます。

SBI銀行からしたら、延滞になってカード代金を回収できないのは痛いですもんね(笑)

また、カード利用者も延滞して信用情報をマイナスにしちゃうのは避けたい事です。つまり、サブ銀行を設定すればSBIカードもカード利用者もwin winの関係になれるんです。

しかし、提携先銀行が8つあるという事からわ分かるように、SBI銀行は支払い口座の銀行が決められています。

- 住信SBIネット銀行

- 楽天銀行

- りそな銀行

- 埼玉りそな銀行

- みずほ銀行

- ジャパンネット銀行

- 三井住友銀行

- 三菱東京UFJ銀行

この8つです。これ以外の銀行は引き落とし口座に設定ができないため、上記の銀行を持っていなければ口座を作る必要があります。それがデメリットです。

どうでしょうか?SBI銀行の良さはたくさんあります。引き落とし口座が制限される事以外は、良いカードです。